基本は前回紹介したマイクロソフトのホームページに沿ってアレンジ

していきます。

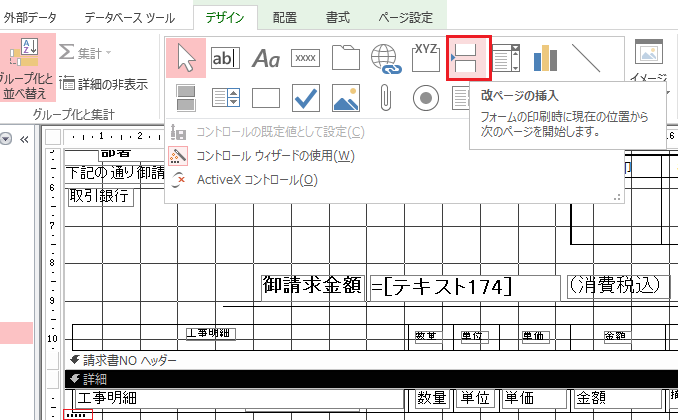

最初に改ページの設定をします。

改ページの挿入を選択し、明細の下に配置します。

続きを読む

基本は前回紹介したマイクロソフトのホームページに沿ってアレンジ

していきます。

最初に改ページの設定をします。

改ページの挿入を選択し、明細の下に配置します。

続きを読む

前回DSUM関数は集計に時間がかかると解説しました。

これはAccessで販売管理データベースを作った場合、日付の他に得意先毎

に集計をかけると如実に出ます。得意先元帳を開くたびに、毎回膨大な数の

データのDSUMの処理をするのですから・・

で、そうしないために、残高フィールドをテーブル入れて、そこにその行の残高

を入れていけば、一行目から毎回集計しなくても、テーブルにその行の残高が

入力されているので、集計する必要もなく残高が表示するようにします。

続きを読む

給与計算フォームが表形式で設定しましたが、通常給与計算ソフトは

単票形式なので、そちらのフォームも用意します。

フォームウィザードで給与計算クエリを基にフォームを作成する際に、

フォームのレイアウトで単票形式を選択します。

続きを読む

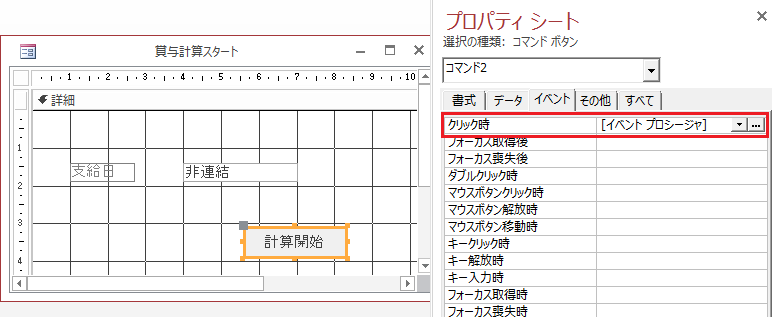

賞与計算が終わったら、給与計算と同じように計算結果を別のテーブル

に保存し、賞与計算の計算結果が変わらないようにします。

(クエリのままでは、社会保険料率等の変更で計算結果が変わってしまうため)

最初に賞与計算クエリに賞与明細IDのIDをフィールドに追加します。

続きを読む

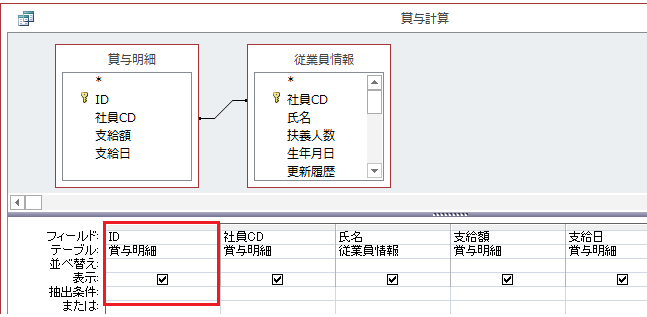

賞与計算クエリを作成したら、次にフォームを作ります。

フォームはいつもと同じフォームウィザードから。

テーブル/クエリで賞与計算を選択し、フィールドは一旦すべてのフィールドを選択し、

図のように4つのフィールドを外します。これらは計算過程で必要になるだけであえて

フォームで必要がないため外します。

続きを読む

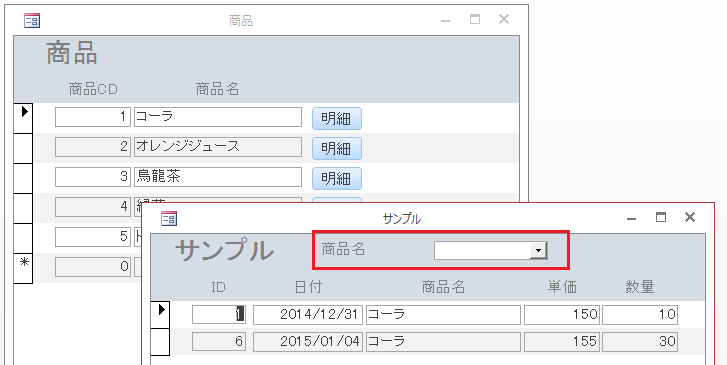

VBAでフォームのオブジェクトを表示/非表示にしたり、使用可能/使用不能にしたり

切り替えることができます。

今回商品フォームからサンプルフォームを開くと、すでにデータが抽出されています。

ですので、サンプルフォームのコンボボックスは特になくても構いません。

続きを読む

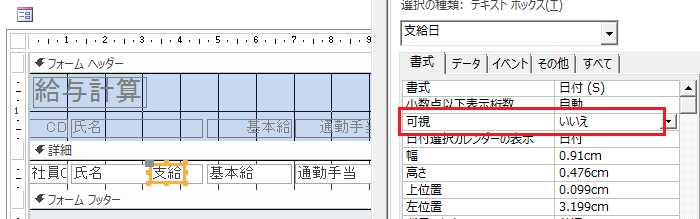

設定漏れがあったので、少し戻ります。

給与計算クエリに、支給日をフィールドに追加します。

作成タブの既存のフィールドの追加をクリックし、支給日を給与計算フォームに追加します。

支給日は表示されなくてもいいので、可視プロパティを「いいえ」にします。

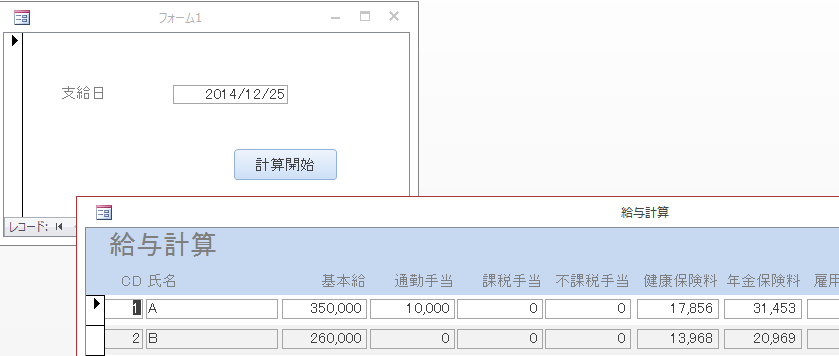

それではフォーム1から給与計算フォームを開きます。

フォーム1のコマンドボタンのVBAコードの最後の行の前に、次のコードを追加します。

Set cnn1 = Nothing

DoCmd.OpenForm “給与計算”, , , “支給日=#” & Me!テキスト0 & “#”

End Sub

太字が追加したコードです。

支給日をテキスト0(フォーム1のテキストボックスの値)のデータを選択してフォームを

開きます。日付の指定の仕方は若干独特ですが、数値型に加え「#」で囲むと覚えて下さい。

データ型によって若干コードが違いますが、これは習うより覚えた方が理解が早いと思います。

実行結果です。

フォーム1でテキストボックスに入力された日付で、ADOでデータが新たに追加され、

その追加されたデータを抽出してフォームに表示されました。

=============================

今日はクリスマスイブ。といっても仕事でバタバタ。

最後に寄ったお客さんは、昨日クリスマスは済ませたとのこと。

なるほど!来年はそうしようと思った慌ただしいクリスマスイブでした。

メルマガを発行します。

ご興味がある方は、メルマガ発行します!

からメールアドレスの登録をお願いします。

本日も最後までお読み頂きありがとうございました。