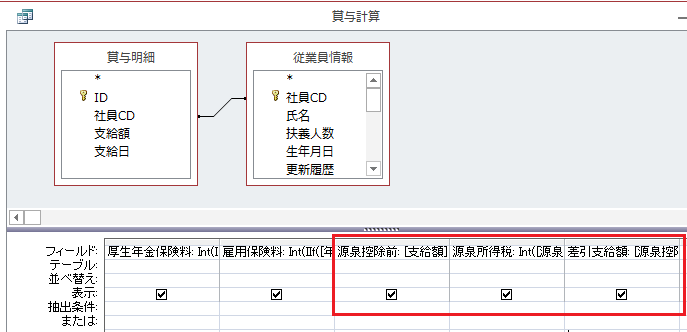

賞与の源泉税率と社会保険料の算定ができたら、あとは源泉所得税を計算し、

差引支給額を計算するだけです。

賞与計算クエリに図のように3つのフィールドを追加します。

源泉控除前: [支給額]-Nz([健保保険料])-Nz([厚生年金保険料])-Nz([雇用保険料])

支給額から社会保険料を引いた金額を求めます。

続きを読む

賞与の源泉税率と社会保険料の算定ができたら、あとは源泉所得税を計算し、

差引支給額を計算するだけです。

賞与計算クエリに図のように3つのフィールドを追加します。

源泉控除前: [支給額]-Nz([健保保険料])-Nz([厚生年金保険料])-Nz([雇用保険料])

支給額から社会保険料を引いた金額を求めます。

続きを読む

源泉所得税を計算するには先に社会保険料を算定する必要があります。

健康保険料・厚生年金料・雇用保険料を計算します。

賞与の場合は率をかけるだけなので、給与の場合と違って算定基礎額がどうこうする

必要はありません。

健保保険料、厚生年金保険料、雇用保険料の3つのフィールドを賞与計算クエリに

追加します。

続きを読む

前月の給与を参照したら、これを税額表に当てはめます。

あと賞与を計算する場合も40歳以上かどうかで介護保険料の計算が違ってくる

ので、年齢も求めます。

次のように二つのフィールドを追加します。

続きを読む

賞与の源泉徴収税額表を作ったら、あとはこれを賞与計算に組み込みます。

その前に、前月分の社会保険料控除後の給与を参照できるように、

次のクエリをを作成し、「前月給与」と保存します。

続きを読む

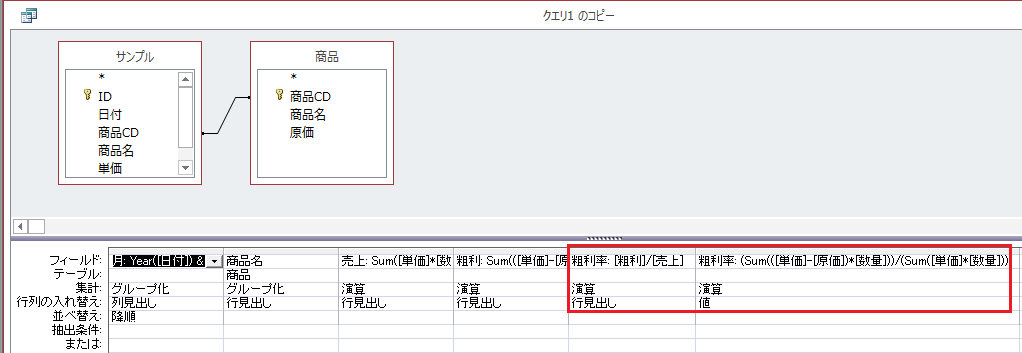

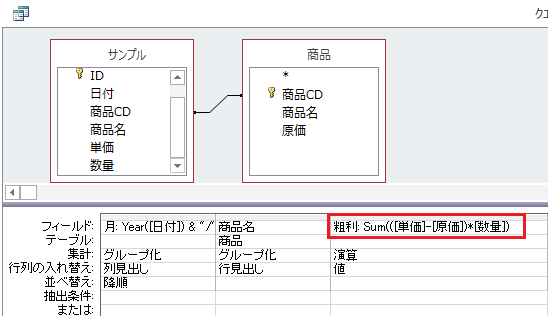

もう少し凝ったことを。別にExcelに張り合うわけではありませんが。。

粗利率を月毎に算出します。

図のようにクエリを設定します。

コツは、売上と粗利というフィールドで計算がされているからと言って、これらを

計算式に使わないことです。面倒ですが、構成要素を一つずつ入力します。

粗利率: (Sum(([単価]-[原価])*[数量]))/(Sum([単価]*[数量]))

続きを読む

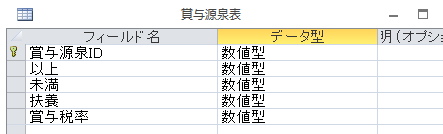

給与計算が終わったら、次は賞与計算です。

最初にテーブルを整えます。

用意するテーブルは3つ。

賞与の源泉所得税の税率を算定するテーブル。

基本的には長整数型ですが、扶養人数はそんなに大きい数字にはならないので

バイト型で十分です。

続きを読む

タイトルに惹かれて読んでみました。

私も著者と同じ仕事をしていますが、やはり社長が社長の仕事をしている

会社は強いです。本来社員がやるべき仕事を社長がやっている会社の業績は

前者に間違いなく劣るのは経験則で知っています。

では社長の本来の仕事とは何か?という問いに著者の考えが書かれています。

内容としては、全部が全部そうだとは思いませんが、大部分は納得できる話でした。

税理士が社長が社長の仕事に専念できる環境づくりのお手伝いをする

ことはやはり大事なことなんだと改めて思わせてくれました。

前作の「やめないよ」に続いて読んでみました。

今回のタイトルの方が、格好いいですし、カズにフィットする言葉ですね。

書かれている内容も、前作から何年もたっていますが、全くぶれていない姿勢

はさすがの一言です。自分よりも年齢が上の人が頑張っている姿勢は大変励みに

なります。私もぶれずにとまらずに目標に向かっていきたいと思いました。

キングカズは静岡市の誇りだ。

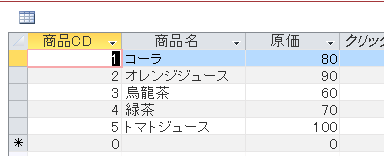

クロス集計クエリに更に手を加えます。別にExcelに張り合う訳ではありませんが。。

商品テーブルに原価フィールドを追加し原価を入力します。

クロス集計クエリを次のように変更し、月ごとの粗利が出るようにします。

実行結果です。

続きを読む